詳細內容

我國工業用鋼表現強勁,經濟轉型優化用鋼結構。一、房地產利空導致地產用鋼需求下滑 長期以來,我國的GDP走勢與粗鋼產量關系密切。作為我國工業的重要支柱,鋼鐵行業涉及面廣,對國家消費的拉動力巨大。通過將近15年中國粗鋼年產量與GDP累計同比兩項數據進行對比,發現粗鋼產量與GDP累計同比走勢的相關性達到了63%,即粗鋼產量的增長與GDP的增長之間存在較強的正相關關系。因此,鋼鐵行業的繁榮與否在一定程度上也反映了宏觀經濟的景氣程度。

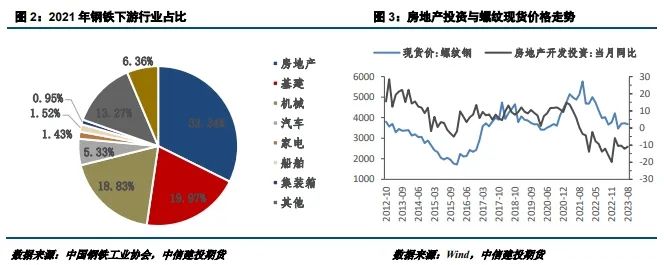

而作為用鋼需求占比最大的下游行業,房地產對鋼材消費和價格的影響是非常重要的。我們將房地產投資與螺紋鋼(3622, -12.00, -0.33%)現貨價格走勢對比可以發現,房地產投資走勢與螺紋鋼現貨價格呈現出較為強烈的相關性。回顧近期幾輪黑色商品行情,也可以發現鋼鐵行業的大幅波動往往是由房地產行業引起的,房地產行業的關鍵信號往往能夠直接左右黑色商品市場的信心和未來預期。 但房地產數據下滑是2023年鋼鐵行業需求面最大的利空。2023年初以來,房地產市場信心明顯不足,行業繼續探底,主要指標多數下降。中國統計局公布1-8月全國房地產開發投資同比下降8.8%;房地產開發企業房屋施工面積806415萬平方米,同比下降7.1%;房屋新開工面積63891萬平方米,同比下降24.4%;商品房銷售面積同比下降7.1%;百城新建商品房成交總面積環比下降約7%,同比下降超30%。在銷售尚未持續、實質性轉暖下,預計全國土地市場整體仍低溫運行,房地產景氣度持續下滑將使2023年下游用鋼需求或大幅下降。 雖然近期地產政策有一定的寬松傾向,地產行業持續下滑態勢有望出現拐點,逐步走出底部。但中國樓市前期已供需失衡,人口老齡化和后城市化階段也決定了房地產長期將持續走弱,疊加“房住不炒”的基調,我國房地產已走出高速發展時期。長周期視角下地產衰退是一個不可避免的過程,因此未來一段時間內新開工面積將會持續下滑,地產用鋼需求也會隨之下降。 為了探討房地產新開工面積下滑對用鋼需求的影響,本文將首先定性討論房地產對于用鋼需求的具體影響機制。通過對房地產未來走勢的判斷及歷史數據對未來地產領域用鋼需求進行定量測算,評估地產周期下行對未來鋼鐵需求量的具體影響程度。最后,進一步分析探討長期視角下,我國鋼鐵行業在房地產走出高速增長期后或將出現的變化。 二、地產用鋼需求主要集中于新開工階段 一個完整的地產建設周期通常需要經歷 27 個月左右,其流程包括土地準備、新開工、正負零、預售、主體封頂、竣工和交房等階段。一般來說,由于涉及建筑物的主體結構和支撐系統的建設,房屋建設的地下工程用鋼量強度會顯著大于地上工程。參考融創集團、華潤置地等房企的住宅類產品限額設計指標強制標準,地下工程的鋼筋含量約為 130-170 kg/㎡,明顯高于地上部分 40-60 kg/㎡的水平。且隨著樓層高度的提升,對于地下部分的強度要求也會逐漸提高,導致地上工程與地下工程用鋼量將進一步擴大。 Mysteel調研數據表明,地下工程的持續時間大約在2到3個月之間,但用鋼量占比卻高達總用鋼量的30%-35%。因此,地產用鋼需求主要集中于新開工階段,這也決定了新開工面積對鋼材需求的重要性。通過歷史數據計算,也可以發現新開工面積和螺紋鋼需求量之間的相關系數為0.72,表明兩者之間具有較強的同步性,從而進一步支撐了新開工面積對鋼材需求影響較大的結論。 除此以外,施工面積和用鋼需求走勢也基本一致,不過略小于新開工面積與其的相關性。但在新開工低迷時,施工數據往往能夠表現出對于鋼材需求的托底作用。例如在2013-2015年期間和 2020 上半年,新開工面積增速降至負值,施工面積增速卻處于相對高位,最終粗鋼產量并未出現大幅回落的情況。 但我國房地產新開工累計面積與施工累計面積自2022年開始持續出現下滑,背后反映的是我國房地產市場逐漸走出高景氣周期,進而帶動地產用鋼需求下滑。因此后續將繼續討論下行的地產周期對用鋼需求的具體影響。 三、地產周期下行對鋼材需求影響幾何 考慮到2022年以來我國地產新開工面積累計同比持續處于低迷水平,2022年全年新開工面積累計同比為-39.4%,在2022年低基數和政策支持不斷發力的前提下,預計2023年全年新開工面積累計同比較去年將有所好轉。2022年施工面積累計同比為-7.2%,但今年1-8月施工面積累計同比為-7.1%,疊加2022年和今年上半年持續低迷的新開工面積數據,或持續拖累施工面積累計值,預計2023年施工面積累計同比較2022年將持續下滑。基于以上考慮,假設2023年全年新開工面積累計同比增速約為-24%,施工面積累計同比增速約為-9%。 由于地產用鋼需求主要是螺紋鋼,據Mysteel測算,螺紋鋼約65%用于地產剛需,根據歷史數據,將每月地產對螺紋鋼的周均需求量與房屋新開工面積當月值以及施工面積累計值回歸擬合后,預測出每月地產對螺紋鋼的需求量。而地產對螺紋鋼需求量占地產用鋼量的50%左右,則可以計算出2023年全年地產用鋼需求為2.24億噸,同比下滑12.80%。考慮到2022年地產用鋼已大幅下滑導致的低基數,2023年我國地產用鋼需求較2022年并未有明顯改善,2023年地產用鋼需求較2021年同比下滑24.70%。 從數據和趨勢上來看, 2020年我國地產螺紋鋼用量與基建螺紋鋼用量比例大約為7:3。但隨著房地產市場逐漸走弱,地產螺紋鋼用量占比開始下滑,帶動建筑領域螺紋鋼需求量的下滑,2022年其需求占比已經下降到63.63%。2023年我國地產市場仍不樂觀,前7個月的地產螺紋需求量占比已下滑至50.80%。但與此同時,背后也反映出了基建領域的螺紋鋼需求占比逐漸提升。2023年1-7月基建領域螺紋鋼需求量為6775萬噸,預計2023年螺紋鋼需求量將超過2022年,最終地產螺紋鋼用量與基建螺紋鋼用量比例將下滑至6:4。后續隨著優質項目的不斷釋放,基建領域將持續提振用鋼需求,鋼鐵企業或通過適應市場需求,加大基建領域的投入,為行業的穩定發展和轉型升級注入新的活力。 同時注意到,房地產市場的低迷狀況對于整個鋼鐵行業的用鋼需求結構也產生了顯著影響。2023年1-8月我國粗鋼累計產量約為71293萬噸,同比增長約2.85%,粗鋼平控基本證偽。因此假設2023年全年粗鋼累計產量同比增長2%,則可以計算得到2021-2023年我國地產用鋼占整個下游用鋼需求的比例分別為28.83%/25.38%/21.70%,地產用鋼需求已連續三年下滑。但粗鋼產量基本持穩,鋼鐵行業庫存整體處于正常水平,說明下游其他領域用鋼需求上漲抵消了地產用鋼需求下滑的影響。 我國鋼鐵行業的需求結構正在發生巨大的轉型。隨著2023年制造業的轉型升級逐漸成為我國發展的“主旋律”,鋼鐵行業多個下游領域的快速發展或成為用鋼需求新的增長點:政策支持鋼結構領域穩步發展;新能源汽車滲透率不斷提升帶動汽車產業及充電基礎設施的用鋼需求;雙碳政策的持續推進確定了風電和光伏發電領域的可觀前景;我國船舶正處于新一輪的增長周期提高了船舶的用鋼需求。此外,9月我國制造業PMI指數為50.2,重返擴張區間,反映了制造業景氣程度持續回升。疊加目前PMI指數增長主要由生產端拉動,工業用鋼需求將隨之上漲,因此工業用鋼需求穩步回升或抵消地產用鋼下滑的影響。 四、鋼鐵行業或正脫敏房地產, 工業用鋼成為用鋼需求的新亮點 4.1鋼結構 鋼結構是指由鋼板、型鋼等各類鋼材作為主要構件,采用焊接、緊固件等連接而成的結構形式。建筑業是鋼結構產品最廣泛的應用領域,主要由型鋼和鋼板等制成梁鋼、鋼柱、鋼桁架等構件,屋面和墻體采用輕型彩鋼板,主體結構應用到中厚板。 近年來,我國鋼結構發展較快,每年需求量增長約10%,2022年鋼結構加工量首次超過1億噸,達到1.01億噸。鋼結構用鋼需求占比也是逐年上升,2022年鋼結構占粗鋼比例達10.31%,2023年或將提升至11.15%。但根據中國鋼結構協會發布的《鋼結構行業“十四五”規劃及2035年遠景目標》中鋼結構行業“十四五”期間發展目標:到2025年底,全國鋼結構用量達到1.4億噸左右,占全國粗鋼產量比例15%以上;到2035年,我國鋼結構建筑應用達到中等發達國家水平,鋼結構用量達到每年2億噸以上,占粗鋼產量25%以上,未來我國鋼結構行業仍有較大發展空間,將是未來鋼鐵消費增量重點。 例分別為28.83%/25.38%/21.70%,地產用鋼需求已連續三年下滑。但粗鋼產量基本持穩,鋼鐵行業庫存整體處于正常水平,說明下游其他領域用鋼需求上漲抵消了地產用鋼需求下滑的影響。 4.2 汽車 汽車產業鏈是鋼材重要的下游用鋼產業之一,2020年-2022年,新能源汽車和汽車出口作為汽車行業兩大亮點,表現出了良好的發展態勢。2023年上半年,新能源汽車產量快速增長42.4%,市場占有率上升至28.3%;汽車出口增長同樣迅速,上半年已達214萬輛,同比增長75.7%,對市場整體增長貢獻顯著。根據中國鋼鐵工業協會發布的《2023年上半年鋼鐵市場需求情況及下半年展望》專題報告,預計下半年伴隨促消費政策效應顯現,汽車市場消費潛力將持續釋放,2023年汽車行業產銷量均有望繼續保持增長,全年銷量將達到約2780萬輛,同比增長約3%。 但據中國冶金工業協會數據,2022年我國汽車產量總量上升而汽車用鋼卻出現下降,其原因主要是由于新能源車與傳統能源車構造有所不同,使得新能源車的用鋼系數低于傳統能源車。因此,在汽車總量較為平穩的前提下,隨著新能源車對傳統燃油車市場份額形成擠壓,市場結構發生了較大改變,新能源車與傳統燃油車構造的差異性或導致單車用鋼需求下降。 不過從目前2023年已有數據來看,新能源車快速上漲的產量或對沖較低用鋼系數的影響,最終拉動汽車用鋼需求的上漲。此外,在考慮了新能源車發展將帶動充電樁、充電站等相關基礎設施用鋼需求后,新能源車將成為用鋼需求一個重要的新增長點。 據充電聯盟的數據顯示,2022年中國充電設施保有量達到521萬臺,充電基礎設施增量為259.3萬臺,同比增加99.1%,新增充電設施量大幅上漲。但我國充電設施建設還需大力推進,截至2022年底,我國存量車樁比2.5:1,存量新能源汽車與公共樁比例約7.1:1,距離2025年車樁2:1的政策目標和1:1遠期理想狀態仍有一定差距。 而據行業保守預測,一個充電樁用鋼量為50公斤,500萬輛新能源汽車配套的充電樁用鋼量約為25萬噸。充電站的建設用鋼量需求更大,按照每個充電站可容納30輛小型汽車同時充電,標準占地面積約400平方米,實際占地面積500平方米-800平方米,地上部分建設頂棚約400平方米,每平方米用鋼量50千克計算,每個充電站頂棚用鋼量約為2噸,四周立柱用鋼量約為6噸,地面建筑物用鋼量約為2噸,每個充電站總用鋼量約為10噸。 截至2022年12月末,我國新能源汽車保有量已經達到1310萬輛,同比增長67%。據公安部數據顯示,2023年1-6月,我國新能源汽車保有量達1620萬輛,2023年新能源汽車保有量或將延續2022年高景氣狀態,因此假設2023-2025年新能源汽車的保有量同比增長分別為50%/45%/30%。通過測算可以發現,在不考慮充電設備的前提下,2023-2025年汽車用鋼需求增速分別為0.4%/2.0%/1.8%;考慮充電設備后,2023-2025年汽車用鋼需求增速分別為1.1%/3.0%/2.0%。 4.3 風電 風電行業是我國鋼材需求的重點行業之一,隨著雙碳政策不斷推進,風電行業也是持續健康發展。目前無論是累計還是新增裝機容量,我國都已成為全球規模最大的風電市場。而鋼材是風力發電裝備主基材,風電整機用鋼的部件主要包括塔筒、塔架、機艙、軸承、齒輪箱、發電機電子控制器等,主要鋼材品種為中厚板、電工鋼和特殊鋼。根據澳大利亞鋼鐵協會(ASI)2022年公布的數據顯示,2021年陸上風電每GW對應鋼材需求量12.4萬噸,按上述比例,需中厚板8.6萬噸、特殊鋼3.2萬噸、電工鋼0.6萬噸;海上風電每GW裝機量對應鋼材需求量19.0萬噸,其中中厚板13.1萬噸、特殊鋼4.9萬噸、電工鋼1.0萬噸。假設今年我國陸上新增裝機62GW,海上新增裝機11GW,則全年風電領域用鋼需求可以達到983.48萬噸,同比增長91.27%。未來隨著我國風電新增裝機的不斷增加,將會持續帶動鋼材需求量的增長。 4.4 光伏支架 2023年光伏裝機量大幅超預期,中國光伏協會已將2023年預計裝機量由95-120GW上調至120-140GW。國家能源局公布數據顯示,中國上半年光伏新增裝機量為78.42GW,同比增長154%。截至7月底,全國累計發電裝機容量約27.4億千瓦,同比增長11.5%,其中,太陽能發電裝機容量約4.9億千瓦,同比增長42.9%。 而受益于光伏行業的整體發展,尤其是2020年開始的新能源投資熱潮,光伏裝機量的迅速增長帶動了光伏支架出貨量的逐年增加。光伏支架是太陽能光伏發電系統中為了支撐、固定、轉動光伏組件而設計安裝的特殊設備。目前我國使用的光伏支架主要是固定支架,而固定支架的生產成本中,原材料的占比最高,其中原材料基本均為鋼材,因此光伏支架未來的不斷發展也將會對鋼材的增量需求產生一定的拉動作用。 4.5 船舶 目前我國船舶行業正處于新一輪增長周期中,我國船企手持船舶訂單回升至近5年高點,生產任務飽滿,大部分企業手持訂單平均可滿足約3年生產量,對造船用鋼需求形成了較強的支撐。2023年上半年,我國造船完工量、新接訂單量和手持訂單量以載重噸計分別占世界總量的49.6%、72.6%和53.2%,均位居世界第一。據中國船舶工業行業協會預計,2023年上半年,我國船舶用鋼超700萬噸,預計全年將突破1300萬噸,用鋼需求較上年1200萬噸同比增長8.33%。 五、總結 從目前已有的數據來看,2023年粗鋼產量大概率基本持穩,鋼鐵行業庫存整體也處于正常水平,背后反映的是鋼鐵行業的用鋼需求結構已經發生了顯著變化,鋼鐵行業正在逐漸脫敏房地產市場。而隨著2023年高端制造業的不斷升級,工業用鋼需求開始逐漸回暖,有望彌補地產用鋼需求的下滑:我國鋼結構發展較快,2022年鋼結構占粗鋼比例達10.31%,預計2023年或將提升至11.15%,在政策支持下2025年有望提升至15%以上;新能源汽車是汽車行業的一大亮點,2023年新能源汽車或將延續2022年高景氣狀態,拉動汽車用鋼需求的上漲,同時考慮到新能源汽車保有量增加對充電基礎設施的拉動作用與相關政策支持,預計2023年汽車用鋼需求增速有望達到1.1%;風電領域上,無論是累計還是新增裝機容量,我國都已成為全球規模最大的風電市場,預計2023年風電行業全年用鋼需求同比增長或將達到91.27%;2023年光伏裝機量大幅超預期,帶動了光伏支架出貨量的增加,預計光伏支架用鋼需求樂觀情況下同比增長可達37.29%,悲觀情況下預計也可達到8.69%;我國船舶行業正處于新一輪增長周期,據中國船舶工業行業協會預計,2023年船舶行業全年用鋼需將突破1300萬噸,同比增長8.33%。未來,地產用鋼需求持續下滑或成為趨勢,但汽車、鋼結構、新能源、船舶等工業用鋼需求的快速發展有望推動鋼鐵行業迎來新的發展機遇。 熱搜關鍵詞

鋼結構工程 活動板房 彩鋼大棚 車間凈化工程 鋼結構公司 貴州鋼結構公司 鋼結構公司排名 鋼結構工程公司 鋼結構加工 貴州鋼結構加工廠家 附近最近的鋼結構加工廠 鋼結構廠房 鋼結構廠房報價 貴州鋼結構廠房建造 鋼結構人行天橋 鋼結構橋 鋼箱梁橋 鋼結構電梯井 電梯鋼結構 鋼結構觀光電梯井道 鋼結構平臺 Loft鋼結構夾層 貴陽鋼架隔層 鋼結構隔層 鋼結構連廊 貴州鋼結構連廊廠家 鋼結構樓梯 鋼結構旋轉樓梯 貴州鋼結構樓梯廠家 鋼結構雨棚 貴州鋼結構雨棚生產廠家 網架 網架加工廠家 彩鋼瓦 夾芯板廠家 貴陽彩鋼夾芯板廠家 活動板房 彩鋼板房 貴陽彩鋼活動板房生產廠家 鋁鎂錳板 貴州鋁鎂錳合金屋面廠家 彩鋼大棚 鋼架棚 貴州彩鋼大棚生產廠家 車間凈化 凈化工程 無塵車間 凈化工程公司 老舊小區加裝電梯 橋梁鋼構加工廠 地下停車場出入口鋼結構雨棚 球型(形)網架 拱(弧)形彩鋼棚 無塵潔凈車間 |

|

|